正如我们都能感受到的,互联网金融的蓬勃发展,迎来了大学生分期消费市场的春天。普通大学生的经济来源依靠父母,只有固定的生活费用但是消费水平高,为了满足消费需求很多同学会考虑分期付款等服务,一种号称“零首付”“零风险”“无担保无抵押”“100%正品”的新兴消费模式正在全国大学生中流行起来,从数千元的手机到几十块的袜子,都可以通过这种先赊购后月付的方式“随时拥有”。 但先消费,后付款,看上去很美,实则暗藏风险,不少大学生因此掉入“高费贷”陷阱,却投诉无门。

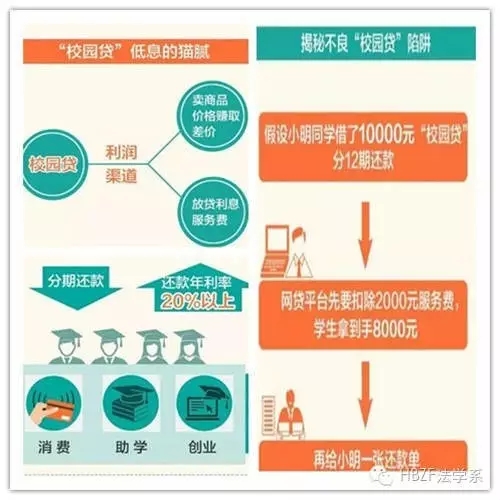

“校园贷”某层度上就是以服务为名义的高利贷,分期付款外衣下的分期贷款,合同中暗藏欺诈行径,且监管空缺,维权无处可寻……

“校园贷”美好外表下的不美好 。2015年暑假期间,河南郑州某学院的一名在校大学生郑德幸因网络博彩和炒股欠下债务。 为偿还债务,他借用、冒用同学的身份证、学生证、家庭住址等信息,分别在多个网络分期平台购买高档手机用于变现,并在"爱学贷"、"闪银"、"诺诺磅客"等小额贷款平台申请小额贷款。 2016年3月,郑德幸最终欠了58.95万元巨款,选择了自杀。

校园贷通常分为三种:一是专门针对大学生的分期购物平台,如如趣分期、任分期等,部分还提供较低额度的现金提现;二是P2P贷款平台,用于大学生助学和创业,如投投贷、名校贷等;三是阿里、京东、淘宝等传统电商平台提供的信贷服务。

总体而言,大学生对网络贷款了解较少、认可度低。大学生在选择网贷产品时,更倾向于和电商网站相结合的产品,如天猫分期和淘宝花呗,占比为51.36%;36.21%的大学生选择专门针对大学生的分期购物网站;33.5%的大学生选择京东白条;选择P2P贷款的比例相对较低,占比20.31%。大学生网贷额度上,44.42%的人贷款1000元以下,40.17%的人贷款1000元-5000元。在有贷款经历的大学生中,四成的大学生有过逾期还款经历,同时还有近一成大学生选择

借款来偿还债务。